开元棋app官方下载 从10个维度对比全面注册制下主板、科创板、创业板及北交所之差异

前言

2023年2月1日,中国证监会就《首次公开发行股票登记管理办法》(以下简称“登记管理办法”)等重大制度规则草案公开征求社会公众意见。同日,沪深北交所、产权交易系统、中国证券登记结算有限责任公司、中国证券金融公司就全面实施新股发行配套业务规则向社会公开征求意见。注册制改革开元ky888棋牌官方版,标志着注册制改革全面实施。笔者从财务指标要求、发行上市条件、行业定位、行业属性、股票禁售期、审核时限、估值、投资者门槛、交易机制、上市信息披露要求等10个维度进行对比分析涵盖A股所有板块。让读者快速了解综合登记制度下各行业的差异。

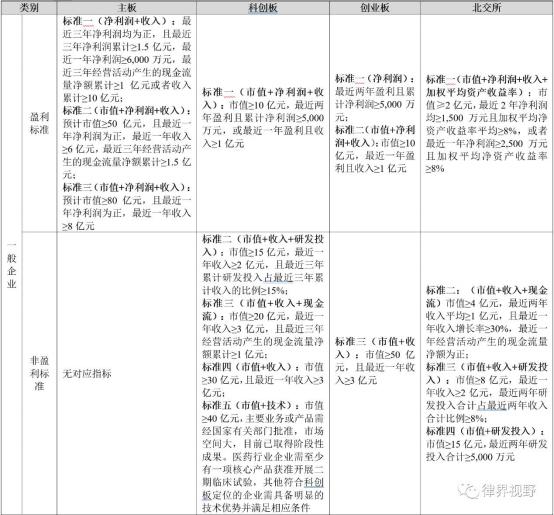

1、财务指标要求

全面注册制下,主板、科创板、创业板、北交所上市财务指标综合考虑市值、收入、净利润、现金流等指标,设立多套上市标准支持不同成长阶段、不同类型的企业。上市要求。主板、科创板、创业板、北交所上市财务指标要求对比如下:

从上表对比分析可以看出:(1)与科创板、创业板、北交所相比,主板在市值、净利润、收入、企业等。这与主板支持“大盘蓝筹”“企业”的定位相符

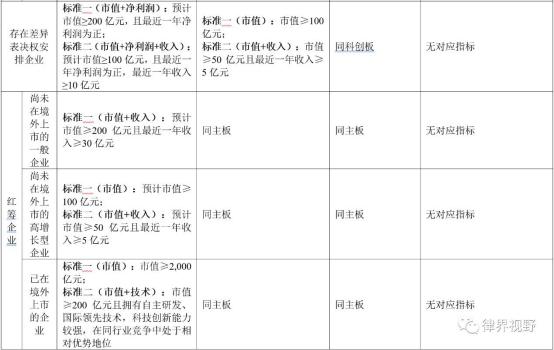

与行业密切相关; (2)从盈利要求来看,主板对拟上市公司的盈利要求最高,最重要的是企业盈利能力,其次是创业板。目前主板的上市标准都是盈利指标,而科创板和北交所、创业板则设立了非盈利指标; (3)与主板、创业板相比,科创板和北交所均增加了“研发投入”指标。为初期研发投入较大、难以产生盈利现金流的科技成长型企业预留上市空间; (4)主板、科创板、创业板均预留差别投票权安排公司和红筹公司上市渠道,注册制板块中目前只有北交所这并没有为红筹公司提供上市渠道。这与A股目前对红筹回归有企业规模要求以及北交所的定位是服务创新型中小企业有关。

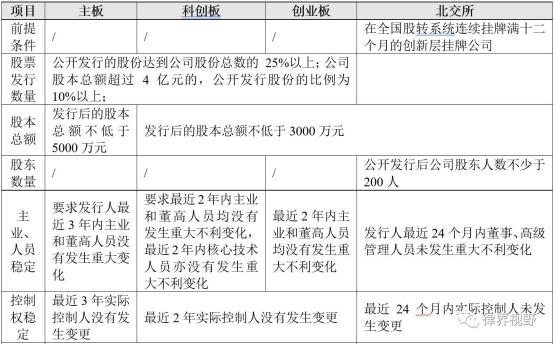

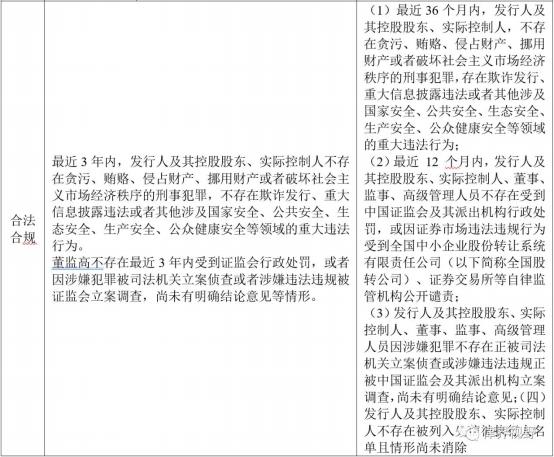

2、发行及上市条件比较

根据《注册管理办法》等相关规定,主板、科创板、创业板、北交所主要发行上市条件对比如下:

从上述比较可以看出,各板块发行条件在财务规范、内部控制健全、业务齐全、股权清晰、重大纠纷、偿债风险、产业政策等方面不存在实质性差异。但主板要求发行人近三年有主营业务和动高。人员未发生重大变动开元棋盘app官方版下载_开元棋盘app官网版下载-跑跑车,近三年实际控制人未发生变更。创业板和科创板要求最近两年主营业务和高级管理人员未发生重大不利变化,最近两年实际控制人未发生变化。科创板新增近2项核心技术人员,年内未发生重大不利变化。

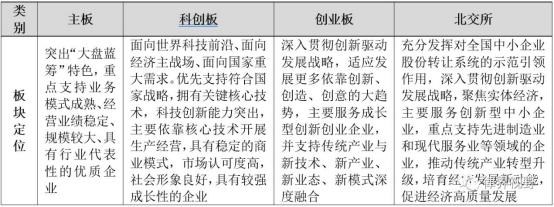

3、行业定位

《注册管理办法》第三条对主板、科创板、创业板的行业定位提出了总体要求。同时,上海、深圳、北京证券交易所分别发布了《上海证券交易所股票发行与上市审核规则(征求意见稿)》《深圳证券交易所股票发行与上市审核规则(征求意见稿)》《上海证券交易所股票发行与上市审核规则(征求意见稿)》 《证券交易所关于科创板企业发行上市申请推荐暂行规定(2022年12月修订)》《深圳证券交易所创业板《企业发行上市申请与推荐暂行规定》(《2022年修订)》和《北京证券交易所向不特定合格投资者公开发行股票登记管理办法(试行)》进一步明确了相关板块在综合登记下的定位。制度下,主板、科创板、创业板、北交所的板块定位总体要求如下:

通过上表对比分析可以看出:主板定位突出“大盘蓝筹”特征,重点支持商业模式成熟、经营业绩稳定、规模较大的优质企业。规模、行业代表性;科创板聚焦“支持鼓励”硬科技企业,核心目标是聚焦服务“硬科技”;创业板聚焦“三创四创新”,服务成长型创新创业企业;北交所围绕“专业化、专业化、创新化”,着力打造服务型中小企业企业家定位,在全面推行注册制下,各板块定位形成了不同的市场格局。焦点,错位发展,功能互补。

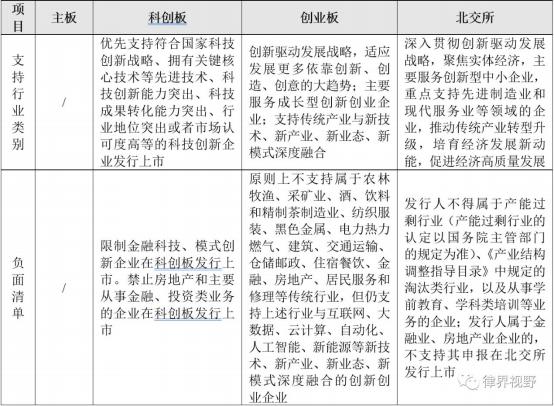

4.支持和鼓励产业

根据《登记管理办法》、《科创板上市申请及推荐规则》、《创业板上市申请及推荐规则》、《北京证券交易所发行登记管理办法》、《北京证券交易所向不特定对象公开发行股票合格投资者和上市公司《业务规则申请指引第1号》等相关规定开元棋盘财神捕鱼官网版下载2023,科创板、创业板、北交所各有重点支持鼓励类产业具体情况如下:

从上述比较分析可以看出:(1)主板目前没有明显的行业偏好设置。 《注册管理办法》仅规定“发行人的生产经营活动符合法律、行政法规的规定,符合国家产业政策”。

已在网上流通的行业没有“禁止”、“限制”、“允许”、“支持”的要求; (2)科创板、创业板、北京证券交易所对上市行业都有各自的规定。科创板聚焦重点,重点支持六大高新技术产业和战略性新兴产业。同时,在传统行业,致力于推动互联网、大数据、云计算、人工智能与制造深度融合,引领中高端消费。推动质量变革、效率变革、动力变革的企业可以在科创板上市。据Wind统计,截至2022年12月30日,科创板上市公司共有504家,行业主要分布在新一代信息技术、高端装备制造、生物医药等行业;创业板定位于高成长、高科技企业,很多互联网模式属于技术、模式和服务业的融合,尤其受到创业板的青睐。创业板比科创板更具行业包容性。虽然《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》明确了十二个负面行业,但对新技术、新产业仍有支持空间。产业深度融合、新业态、新模式的创新创业企业,体现了对传统产业升级的支持。据Wind统计,截至2022年12月30日,科创板注册制上市公司共有412家。其行业主要分布在计算机、通信及其他电子设备制造、专用设备制造等;北京证券交易所主要服务创新型中小企业,重点支持先进制造业和现代服务业企业,促进传统产业转型升级。据Wind统计,截至2022年12月30日,北京证券交易所共有上市公司166家,行业主要分布在制造业、信息传输、软件和信息技术服务业。

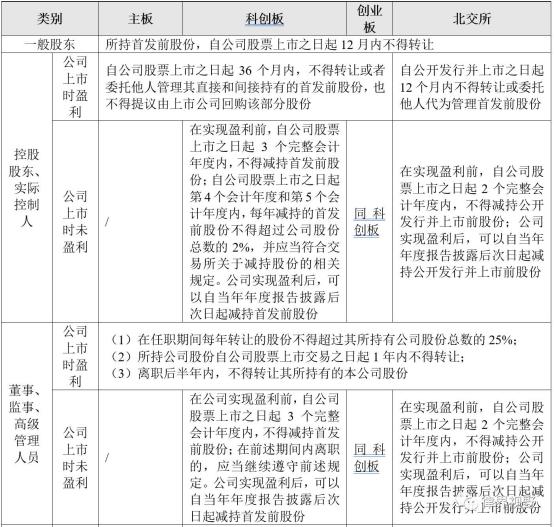

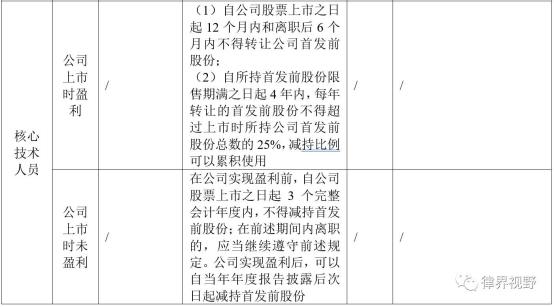

5、股份锁定期

全面注册制下,主板、科创板、创业板、北交所首发前股份锁定期对比如下:

从上述对比分析可以看出,注册制主板、科创板和创业板股东持有的首发前公司股票的禁售期基本相同。科创板对核心技术人员持有的上市前公司股票设有专门的锁定期。要求,而其他行业则没有此要求。此外,还设有主板、科创板、创新创业板等。

与行业板相比,北交所对于IPO前股东所持公司股份的禁售期要求更为宽松。公司控股股东、实际控制人及其亲属,上市前直接持有10%以上股份的股东,或非直接持有但能够实际控制10%以上的相关主体持有Pre-IPO公司股票的股东的股份投票权只需锁定12个月。

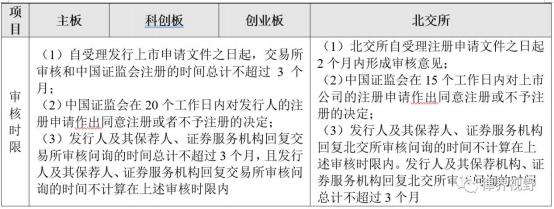

6.审核时限

根据相关规定,注册制主板、科创板、创业板、北交所审核限额如下:

从上述对比分析可以看出,注册制下的科创板和创业板的审查和问询答复周期一般不超过6个月。中国证监会受理申请文件后,将在20个工作日内对发行人进行登记。申请作出准予登记或者不予登记的决定。与科创板、创业板相比,北交所股票发行上市审核时限相对较短,预计为3至4个月。中国证监会受理申请文件后,将在15个工作日内作出同意登记或者不予登记的决定。注册决定,但同时需要注意的是,在北京证券交易所上市的公司必须是连续十二个月在全国中小企业股份转让系统挂牌的创新梯次上市公司。

7. 股票估值

不同板块上市体现企业价值的程度,是企业选择上市板块的重要考虑因素之一。正如一位业内资深人士所言:“(董事会)估值高就往哪家走”。此外,股票交易的活跃程度也是影响投资者决策的重要参考因素。据Wind、上交所、深交所统计,截至2022年12月30日,主板、科创板、创业板、北交所上市公司数量、交易金额及均价——当日市盈率如下:

市盈率是衡量上市公司股票估值的常用方法。上市公司股票当日成交额是衡量上市公司股票活跃程度的重要指标。从上表来看,科创板上市公司市盈率最高,创业板次之,上交所主板市盈率最低。从交易活跃度来看,主板、创业板交易活跃度较高,而北京证券交易所上海公司股票交易活跃度较低。

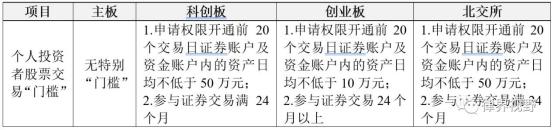

八、投资者门槛

全面注册情况下,主板、科创板、创业板、北交所投资者门槛具体规定如下:

目前,科创板开户“门槛”与北交所相同。创业板开户“门槛”略低。在主板开户没有特殊的“门槛”。目前,相关行业均未对机构投资者设立资本“门槛”。

九、交易机制

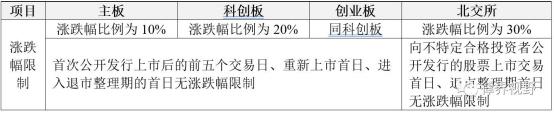

注册制下,主板、科创板、创业板、北京证券交易所上市公司股票涨跌幅限制的具体规定如下:

从上述规则对比可以看出,注册制下,创业板和科创板的涨跌幅限制保持不变。股票上市后前五个交易日内不存在涨跌幅限制。价格实行股票竞价交易。涨跌幅限制为20%,而北交所股票涨跌幅限制为30%。总体来看,与目前A股市场其他板块10%涨停板(不含首日上市公司及实施风险警示的公司)相比,北交所、科创板、创业板已经相对放开。有利于不同风险偏好的投资者入市。

十、信息披露要求

《注册管理办法》继承了以信息披露为核心的注册制审核经验,进一步强化了各行业适用的信息披露通用规则中以投资者需求为导向的信息披露要求,压实了市场主体的信息披露责任,对备案前制定、上市后实施的期权激励计划的信息披露义务作出补充规定。同时,基于主板、科创板、创业板板块定位的差异,《注册管理办法》还对各板块的信息披露提出了一些特殊要求:(一)主要内容董事会定位业务模式成熟,经营业绩稳定,具有行业代表性。在信息披露方面,特别要求充分披露发行人的业务发展历程、模式成熟度、运营稳定性、行业状况等; (二)科创板聚焦科技创新企业,强化信息披露。关于科研水平、科研人员、科研资金投入的信息披露要求、募集资金重点投资科技创新领域的具体安排、核心技术人员的股份锁定安排等; (3)创业板主要服务于三创、四新企业,因此要求充分披露发行人的创新、创造、创意特征,并要求有针对性地披露技术创新、模式创新或业态创新以及募资情况

支持企业创新和创造力。上述信息披以及不同行业企业的特点。

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论